시행사 미분양재고 임대 시 이슈

2023. 2. 10. 15:34

K-GAAP

Case. 시행사가 주택 및 상가를 분양할 목적으로 신축한 상가주택 중 미분양된 분(재고)에 대하여, 해당 자산을 미래에 임대할 것이라고 주장하며 재고자산을 유형자산으로 대체 후 재평가 수행.

> K-GAAP 상 재고자산의 정의 및 유형자산의 정의

- 7.3 ) '재고자산'은 정상적인 영업과정에서 판매를 위하여 보유하거나 생산과정에 있는 자산 및 생산 또는 서비스 제공과정에 투입될 원재료나 소모품의 형태로 존재하는 자산을 말한다.

- 10.4) ‘유형자산’은 재화의 생산, 용역의 제공, 타인에 대한 임대 또는 자체적으로 사용할 목적으로 보유하는 물리적 형체가 있는 자산으로서, 1년을 초과하여 사용할 것이 예상되는 자산을 말한다.

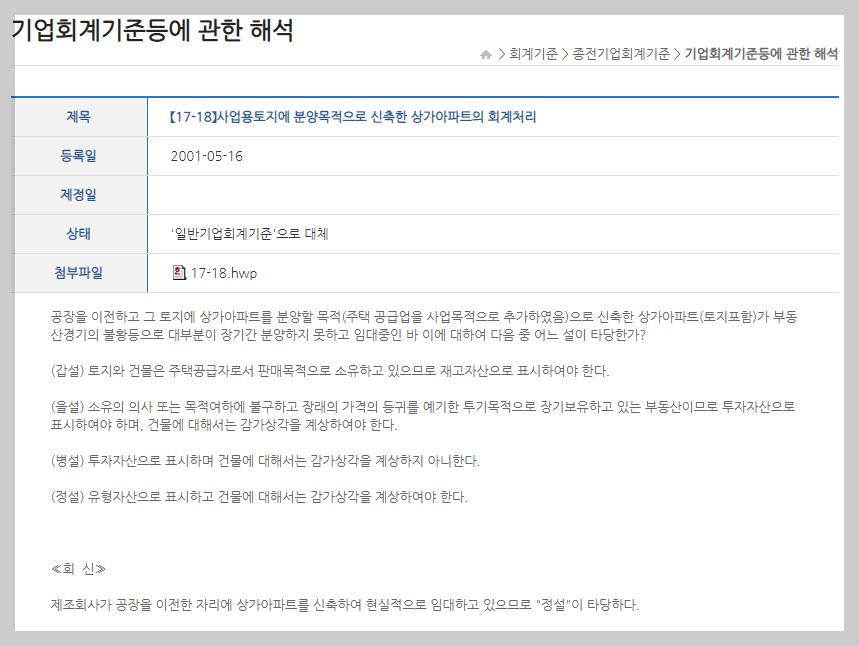

> 유사한 사례에 대한 금감원 질의회신 검토

(을설)에 따르면 임대 중인 경우에는 유형자산으로 처리하며, 매각 시 재고자산으로 대체하여 처리.

> 유사한 사례에 대한 회계기준원 질의회신 검토

(정설) 또한 임대중인 경우 유형자산으로 인식.

> Conclusion

경영진이 미분양 재고에 대하여 임대할 의도를 가지고 있다고 하더라도, 실제로 임대하는 경우가 아니면 유형자산으로 계상하기 힘들 것으로 보임.

'회계' 카테고리의 다른 글

| 건설업_ 고용·산재보험료 (0) | 2023.02.23 |

|---|---|

| MMT 및 자사주신탁계좌 (0) | 2023.02.18 |

| ABL·ABS (0) | 2023.02.13 |

| 유산스 (0) | 2023.02.10 |

| 온렌딩(on-lending) 대출 (0) | 2023.02.10 |

| 종속기업 등 특수관계자에 대한 무상지급보증 (0) | 2023.02.09 |

| 이자비용 Overalltest (0) | 2023.02.09 |

| 기업구매자금대출 이해 및 회계처리 (0) | 2023.02.08 |